Een @nder soort geld – lokale ondersteuning

Geplaatst door Marcel van der Steen in Economie 2 Reacties» In oktober 2014 heb ik voor het eerst gehoord van lokaal geld. Geld dat koopkracht lokaal houdt en daardoor meer economische ontwikkeling weer te realiseren. Jeroen meldde me erover en zou deelnemen aan een presentatie begin oktober. Ik heb het boek weten te bemachtigen en heb dat doorgelezen. Interessante gedachtegang en een mooi bedacht concept. Ik leg mijn leerpunten en de interessante punten die mij opgevallen zijn uit in dit artikel.

In oktober 2014 heb ik voor het eerst gehoord van lokaal geld. Geld dat koopkracht lokaal houdt en daardoor meer economische ontwikkeling weer te realiseren. Jeroen meldde me erover en zou deelnemen aan een presentatie begin oktober. Ik heb het boek weten te bemachtigen en heb dat doorgelezen. Interessante gedachtegang en een mooi bedacht concept. Ik leg mijn leerpunten en de interessante punten die mij opgevallen zijn uit in dit artikel.

De euro

De noodzaak van de groei ervan

Het boek laat zien dat geld (van oorsprong) een hulpmiddel moet zijn voor de handel van goederen en diensten. Echter de manier waarop ons geld (euro, dollar) wordt gemaakt en uitgegeven zorgt voor een aantal negatieve effecten. Een euro wordt gecreëerd door banken wanneer iemand voor een lening aankomt en de bank bepaalt dat het risico op wanbetalen klein genoeg is. Op dat moment wordt door de bank het gevraagde bedrag uit het niets gecreëerd en op de bankrekening gezet van de lener. Daar tegenover staat de schuld en de dekking ervan door bijvoorbeeld verpanding van een huis oid. Over dit uit het niets gecreëerde geld moet de lener wel rente betalen. Dat vinden we normaal.

Echter we moeten realiseren dat (bijna) al het geld dat in omloop is, op deze manier gecreëerd is. Dat wil zeggen, al het geld dat we in ons bezit hebben is geleend geld en moet een keer terugbetaald worden. Tevens is er rente over verschuldigd. Wanneer een lener zijn schuld terugbetaald dan wordt hiermee weer geld vernietigd. Alleen de lener is nog wel rente verschuldigd en moet deze betalen. Dat rentegeld wordt uit de maatschappij op een op andere manier gehaald (doordat de lener geld heeft verdiend).

Stel dat alle leners hun schulden zouden afbetalen, dan is er dus geen geld meer in de gehele maatschappij. Toch moeten we nog rente betalen. Hoe dat te doen? Door weer te gaan lenen om die rente te betalen! Het feit dat er een positieve rente wordt verwacht op uit het niets gecreëerd geld, en dat (bijna) al het geld als lening in omloop is gebracht, zorgt er dus voor dat we moeten bijlenen om de rente te kunnen betalen. Dit model is dus gericht op groei van de economie. Want alleen dan blijven we bijlenen voor nieuwe bedrijvigheid om meer producten en diensten te maken.

Echter heeft de maatschappij tegenwoordig meer producten nodig? Nu dat de wereld uitputtingsdag (hier in NL) al ergens mid augustus 2014 is geweest en we nu dus interen op aardse reserves die de aarde in 1 jaar niet meer kan recupereren?

Deflatie, nee bedankt

In tijden van o.a. een crisis hebben we het verschijnsel dat er veel minder gekocht wordt. Dit leidt dan uiteindelijk tot deflatie, wanneer de aanbieders van goederen en diensten hun prijzen laten zakken om toch maar te kunnen verkopen.

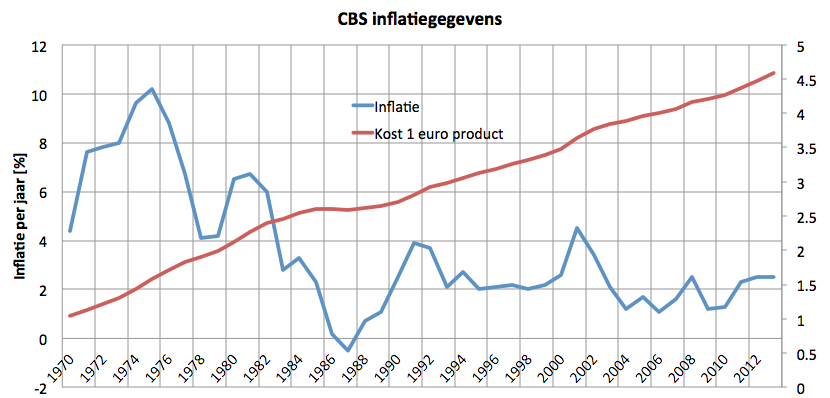

Echter in een maatschappij waar de euro’s die er gebruikt worden hoofdzakelijk geleend zijn, is een deflatie funest. Want de euro wordt meer waard. Op termijn zorgt dat, voor een grote groep mensen gemiddeld gezien, dat zij minder euro’s gaan verdienen. Prijzen gaan omlaag, en dus lonen uiteindelijk ook. Maar de uitstaande schulden blijven in grootte gelijk, die gaan niet omlaag! En dus gaan schulden veel meer wegen op het inkomen van ieder dan voorheen. Zoveel zelfs dat veel mensen en bedrijven failliet gaan. Dat willen we koste wat kost voorkomen en dus moet er gezorgd worden voor inflatie. Wel een niet te grote, zo’n 2 % per jaar. Bij nagaan bij CBS is over de afgelopen 44 jaar de gemiddelde inflatie 3.5 % per jaar geweest (hierbij de spreadsheet file).

Stel je voor, dat ik nu in euros ga sparen voor mijn pensioen op 67 jaar. Dat is nog 25 jaar sparen. Dat geld van nu zal tegen die tijd slechts 42 eurocent waard zijn. Sparen is dus niet gunstig. Ook een pensioen hebben is niet gunstig met een inflatie die we toch blijken nodig te hebben (en waar de centrale bank op stuurt). Want je koopkracht neemt steeds af.

Rente verdeelt het geld

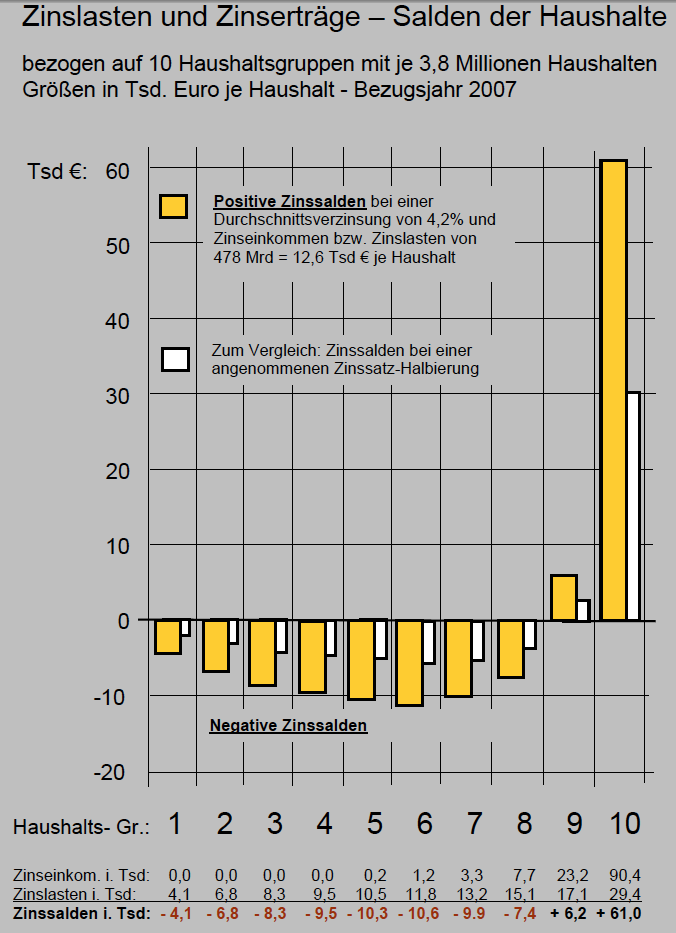

Het feit dat er rente wordt geheven op uitgeleend geld, heeft nog een effect op de verdeling van het geld. Laten we eerst beschouwen dat een product wat je koopt, voor een (groot) gedeelte geld moet opbrengen om de rente te betalen voor de lening die men is aangegaan om het product (of dienst) te kunnen leveren/maken/produceren etc. Mensen of bedrijven die veel geld hebben en daar dus rente op vragen, krijgen deze terugbetaald door iedereen die producten en diensten koopt. Ook deze rijke mensen kopen producten en diensten maar veel minder dan dat ze aan geld hebben. Zij krijgen jaarlijks dus veel geld aan rente inkomsten binnen terwijl het gros van de bevolking deze rente bij elkaar moet brengen.

Ene Helmut Creutz heeft dit in een grafiek samengevat (hierbij de PDF met wat uitleg):

Deze grafiek laat zien dat 80 % van de bevolking rente betaald en dat 20 % geld aan rente verdient. De laatste 10 % fors meer dan de voorlaatste en binnen deze laatste 10 % is de rijkste 1 % veel meer aan het verdienen dan de andere 9 %.

Een dergelijke flow van geld van het overgrote deel van de maatschappij naar een klein gedeelte zorgt dus voor een vergroting van het verschil tussen beide groepen. Dit is dus een effect van de rente op geld.

Rente doet duurzaamheid de das om

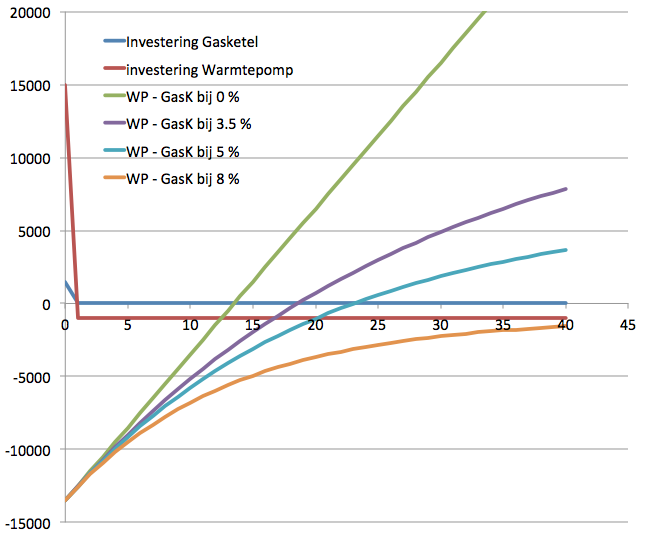

Het boek legt ook uit wat rente doet op investeringen. Stel we hebben de keuze uit een gasketel die 1500 euro kost in aanschaf, of een warmtepomp-warmtesysteem dat nu 15000 euro kost en straks jaarlijks 1000 euro per jaar bespaart ten opzichte van de gasketel. Als we geen rente op geld zouden hoeven te betalen dan kunnen we makkelijk rekenen dat na 13.5 jaar we met de warmtepomp geld gaan besparen. Aangezien de levensduur veel langer is, is dit dus een goede optie.

Echter wanneer er rente op geld gerekend wordt, en dus geld ook per jaar rendement moet opbrengen, dan zijn 1000 euro besparing volgend jaar teruggerekend naar nu minder besparing waard. Want stel dat we 8 % rendement op ons geld willen hebben en we kiezen alleen maar die besparingsmiddelen die dat ook moeten halen, dan is een besparing van 1000 euro volgend jaar omgerekend naar nu slechts 926 euro waard (=1000/1.08). Want zou ik 926 euro nu hebben en die ergens in investeren en weet dat ik er 8 % rendement uithaal, dan is die 926 euro van nu dus over 1 jaar 1.08 * 926 = 1000 euro waard.

Besparingen in de toekomstige jaren worden dus netto omgerekend (netto contante waarde) naar nu door besparingen te delen door (1 + rente)ˆ(aantal jaren in de toekomst). Zie de volgende grafiek (hierbij de spreadsheet):

Dus daar waar bij 0 % rente de warmtepomp nog werd terugverdiend na 13,5 jaar, duurt het bij 3,5 % vereist rendement (de inflatie die we de afgelopen 44 jaar hebben gehad) ruim 18 jaar, bij 5 % (een rente voor een hypotheek) duurt het 23 jaar en bij 8 % (een rendement aan de lage kant voor veel investeerders) wordt het de eerste 40 jaar niet gehaald (het wordt nooit gehaald, daar de nog verder weg gelegen besparingen niet meer meetellen voor nu)!

Dus rente die geheven wordt op geld, brengt weer een rendementseis met zich mee die minimaal net zo groot is, waardoor investeringen die een terugverdientijd hebben van meer dan 10 jaar eigenlijk niet meer kunnen. Dit terwijl het voor duurzame huizen, warmtepompen, zonnepanelen etc geen probleem is om pas na 10 jaar terug te gaan verdienen omdat die producten veel langer meegaan, echter er moet dan niet teveel rendementseis op het geld zitten wat nu uitgegeven wordt!

Speculatie

Een effect wat ook behandeld wordt in het boek is dat van speculatie. Tegenwoordig is het erg makkelijk om grote sommen geld te beleggen en herbeleggen. Dit kan makkelijk over landgrenzen heen, omdat alles digitaal gebeurt en erg snel. Geld staat dan vaak maar kort (22 seconden wordt genoemd) geïnvesteerd in een aandeel van een bedrijf (of opties oid) en gaat daarna weer snel naar een ander aandeel. Niet omdat men geïnteresseerd is in het bedrijf zelf, de missie ervan, en aan een lange termijn investering wil doen waarmee het bedrijf machines kan kopen en andere investeringen. Nee, men is veelal bezig met het zoeken naar stijgers en dalers in de aandelenmarkt en om daar geld uit te slaan. Dus kortstondig beleggen en er weer uitgaan. Profiteren van mediaberichtgeving, publicatiecijfers, schandalen, oorlogen, stemmingmakerij etc om maar te kunnen verdienen aan aandelenkoersveranderingen.

Er is hiermee een (grote) hoeveelheid geld die ingezet wordt als financieel middel om kortstondig dus het geld te laten vermeerderen, maar draagt niet bij aan algehele koopkracht van de maatschappij of bevolking. Dit speculatiegeld draagt dus niet bij aan verkoop van goederen of diensten.

Lokaal geld

De hoofdpunten van de implementatie

Het boek gaat uiteindelijk in op een manier om bovenstaande tegen te gaan. Men stelt dat bij een implementatie van lokaal geld, men zelf de spelregels kan bepalen. Dus wanneer er lokale Zuid-Nederland euro’s worden gecreëerd, dan kunnen die alleen uitgegeven worden in Zuid-Nederland. Dit gaat natuurlijk speculatie voor een groot gedeelte tegen, want men kan dan alleen met de lokale munt speculeren en alleen in een beperkt gebied.

Tevens wordt er geen rente geheven op kredieten van het lokale geld. Dit zorgt ervoor dat geen groei noodzakelijk is van de geldhoeveelheid, er geen flow van geld is naar de rijkste mensen, en er in principe ruimte is voor langdurige, duurzamere investeringen.

De implementatie van lokaal geld dwingt af dat lokale euro’s een jaar lang in het lokale circuit moeten blijven. Lokaal geld wordt zo dit jaar binnen de lokale gemeenschap gehouden, waardoor er dus geen geld vloeit naar het verre buitenland (want dan vloeit koopkracht weg). Dit geld kan dus verschillende keren worden uitgegeven om zo de lokale bedrijven eraan te laten verdienen. Nadat het geld een jaar lang in het circuit is geweest kan het weer worden omgewisseld naar gewone euro’s.

Gedurende de tijd dat de lokale euro’s niet gebruikt worden zou er nog een boete geheven kunnen worden, dit om maar te zorgen dat het geld gebruikt wordt/ingezet wordt als koopkracht.

Kredieten renteloos en ook bij hoger risico

In het lokale circuit worden kredieten uitgegeven zonder rente. In het voorbeeld van het boek moeten ze wel binnen 1 jaar terugbetaald zijn, dus daarmee vallen dan langdurige investeringen van meer dan 1 jaar even af. De bedrijven waaraan krediet wordt gegeven worden eerst gescreend om het risico van wanbetaling te bepalen. Bij normale banken geldt dat bij een risico van meer dan 3 % de bank geen geld uitleent. Binnen het lokale circuit kan men gaan tot 10 %. Men heeft dit op de volgende wijze opgelost:

1) een verzekeraar dekt het verlies boven de 10 % af, dus wanneer er meer dan 10 % wanbetaling is dan wordt het verlies afgedekt door een verzekering

2) de leveranciers die direct voordeel/werk halen uit het krediet van een lener, betalen 8 % van het wanbetalingsrisico. De redenatie hierbij is dat wanneer de lener het krediet krijgt, deze dan gaat besteden bij 1 of een paar leveranciers. Deze leveranciers zouden dus mee kunnen betalen aan de verzekering van het risico. Dit doen ze door 8 % van hetgeen ze verkopen aan de lener, te storten in een garantiefonds (dat in het lokale circuit opgericht wordt). Voor een leverancier, die in een crisis ruimte heeft voor extra klanten, en aannemende dat zijn vaste lasten al worden gedekt door zijn huidige vaste klanten, zou een extra klant dus welkom zijn en wanneer hij alleen zijn variabele kosten beschouwd voor deze extra opdracht dan kan deze leverancier best 8 % van zijn inkomsten uit deze nieuwe opdracht afstaan aan het garantiefonds.

3) de overgebleven 2 % van het risico wordt gedekt door het garantiefonds. Deze krijgt geld binnen van heffingen op betalingen van de lokale euro’s binnen het circuit. Doordat de euro’s een aantal keren rondgaan hoeft deze heffing maar klein te zijn. Overigens zou de heffing ook betaald kunnen worden bij het omwisselen van lokale euro’s naar gewone euro’s (aan het eind van het jaar). Maar omdat een dergelijke heffing de deelnemers alleen maar zou af kunnen schrikken mee te doen is het mogelijk om een kleine heffing per lokale euro betaling op te nemen.

Lokale voordelen

Het lokale geld geeft dus een aantal voordelen. Wanneer men inderdaad het lokale geld meerdere malen rond laat gaan dan wordt er dus door meerdere mensen verdiend, en deze mensen zijn lokaal en dus zorgt het geld voor lokale koopkracht. Met alle voordelen van dien: mensen hebben werk, en inkomen, wat weer veiligheid brengt etc.

Een voordeel van bedrijven die nu geen lening kunnen krijgen omdat ze meer dan 3 % risico representeren, kunnen in het lokale circuit wel lenen vermits het risico maar beneden de 10 % blijft.

Een leverancier die spullen kan leveren in het lokale circuit betaalt weliswaar aan het garantiefonds, maar heeft een extra klant die hij anders niet zou hebben gehad. Hierdoor zijn de kosten van het garantiefonds veel lager dan de extra winst agv de extra klant.

Uitdagingen

Ik zie ook nog wel wat uitdagingen. Dat betreft o.a. het garantiefonds. Dat is een fonds dat, in het voorbeeld zoals dat in het boek staat, bij een geleend bedrag van 10.000 euro, uiteindelijk 1184 euro op de rekening heeft staan. Dat is 12 % en lijkt mij veel rendement (voor als de transacties goed gaan en er geen wanbetaling is). Ik kan me zo voorstellen dat het garantiefonds met de tijd best veel geld kan bezitten, en wat garandeert dan dat daar netjes mee omgegaan blijft worden?

Update 10 nov 2014 na gesprek met specialist op dit gebied: een derde partij beheert dit fonds en de afspraken zijn vastgelegd en openbaar beschikbaar voor de lokale deelnemers. Tevens is de vergoeding hierin vastgelegd. De bijdrage zal dalen wanneer de hoogte van de reserve van het fonds dit toelaat.

Het lokale circuit geeft geld uit voor 1 jaar. Dat is in bepaalde gevallen een te korte tijd om de lening terug te kunnen betalen. Duurzame investeringen zijn duurder maar besparen geld op langere termijn, alleen niet in 1 jaar.

Update 10 nov 2014 na gesprek met specialist op dit gebied: Als het lokale circuit groot genoeg wordt dan kan in de behoefte aan sparen voorzien worden door een aparte spaarrekening, zonder rente en zonder vermogensheffing.

Als er een boete komt te staan op het niet gebruiken van geld, hoe kunnen we dan sparen voor een grotere uitgave, of sparen voor een pensioen?

Een leverancier die ruimte voor een extra klant heeft en zelf zijn vaste lasten al weet af te wentelen op de bestaande klanten, kan werken met een extra klant in het lokale circuit. Echter wanneer deze leverancier geen ruimte mee heeft voor extra klanten, dan zal deze leverancier niet snel besluiten in het lokale circuit te treden ivm de extra voorwaarden die hij heeft met de lokale munt (betaling in garantiefonds, besteden het eerste jaar in het lokale circuit).

Feit is ook dat de lokale munt gekoppeld is met de gewone euro. Dus de inflatie die de euro kent, wordt ook meegenomen in de lokale munt.

Meer info

Meer info over dit model is te vinden op de website van STRO (Social Trade Origanization, de NL site is hier). Het boek is gratis te verkrijgen bij STRO op voorwaarde dat je het doorgeeft nadat je het gelezen hebt. Mocht je het willen houden dan kun je het boek kopen.

Voor diegene die een PDF lezen ook prima vinden, kunnen bij mij terecht.

2 reacties op “Een @nder soort geld – lokale ondersteuning”

Allemaal leuke en goede argumenten voor “ander” geld, of het nu Bitcoin of lokaal geld of iets anders is. Maar naar mijn mening zijn er twee, veel meer fundamentele problemen, met geld – en deze zijn onafhankelijk van naam, vorm en uitvoering:

1: De menselijke hebberigheid, altijd meer willen hebben dan een ander – sowieso altijd meer willen hebben.

2: Het feit dat we negatieve externe effecten van activiteiten niet in geld uitdrukken (bv. verkeersslachtoffers a.g.v. autoverkeer).

Zolang die basiszaken niet veranderen kun je je economie op euro’s, dollars, bitcoins, LETs, schelpjes of voetbalplaatjes baseren, maar dan gaat er helemaal niets veranderen.

Ik ben kritisch. Er is geen simpele oplossing, omdat het probleem in de menselijke natuur zit. Daarmee niet gezegd dat we niet aan oplossing moeten werken, maar laten we dat dan ook doen – en niet aan symptoombestrijding.

Volgens mij geef je een reactie die niet geheel past op het artikel. Je noemt twee zaken op die in jouw ogen negatief zijn. Dat is jouw punt.

Het artikel pretendeert niet dat lokaal geld de oplossing is voor deze door jou aangedragen zaken. Is ook niet de bedoeling van dit artikel. Dit artikel geeft een aantal nadelen aan van de euro, of althans gevolgen die de uit het niets creatie van de euro en de rente die erover geheven wordt, als gevolg hebben. Een aantal van die nadelen zouden wel degelijk kunnen worden aangepakt met het gebruik van lokaal geld. Dat is het punt waar dit artikel over gaat.

Als we dan toch 1 item uit jouw reactie naar voren halen, dan neem ik dat van de menselijke hebberigheid. Die zou tot een probleem kunnen worden bij de garantiekas die bij het lokale geld hoort (althans in de door STRO voorgestelde implementatie ervan). Daar heb ik ook een opmerking al over gemaakt in dit artikel.

Echter dit probleem van de hebbelijkheid is niet zozeer een issue voor bitcoin. Het is dan ook niet erg handig om dit alles door elkaar heen te gooien. Draagt niet bij aan het zoeken van een oplossing.